8月份,市场将迎来中报披露的高峰期,加之资管新规过渡期延长至2021年底,投资者的热情被“点燃”。8月3日,三大股指集体高开,震荡上行。截至7月31日,有1592家上市公司公布了2020年上半年业绩预告。其中,业绩预喜的企业共703家,业绩预忧的企业共763家,另有126家业绩不确定,业绩预喜率为44.16%。37家农林牧渔行业预喜率达68%,排名第一。119家公布业绩预告的食品饮料类公司中,73家业绩预喜,预喜率为61%。

接受中国经济时报记者采访的专家表示,通过提高直接融资的比例来支持实体经济是有利的,资本市场的改革有助于提振市场的风险偏好。未来,从大类资产的角度分析,应配置金融资产。

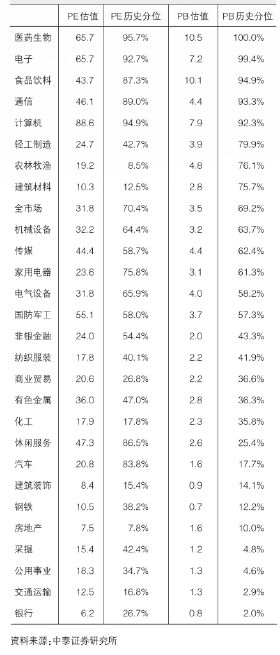

应投资权益资产和基金

受疫情冲击,我国经济增速放缓,但资本市场却走出了结构性或技术性牛市。

中泰证券首席经济学家李迅雷对中国经济时报记者表示,2020年以来,无论是开户数量,还是公募基金发行规模,都达到了历史的高点。“部分人期盼全面牛市,但我认可结构性牛市。从大类资产的角度来讲,应配置金融资产。”

他进一步解释道,住房是中国居民中比例最高的资产,2020年新房销量肯定会出现回落。与权益资产或黄金相比,房地产的风险收益比不相匹配,且在居民家庭中的占比过高。从未来五年看,减持应该是大方向。此外,中央政治局会议明确强调“房住不炒”,所以从大类资产配置方向来看,还是要把增量的资产向权益资产、基金、债券以及部分理财产品进行配置。

近期,黄金价格也在持续上涨,并突破历史新高。李迅雷表示,从1971年到现在,美国黄金价格的涨幅超过美股(不算分红),而股票涨幅超过房地产。美国黄金价格涨了34倍,美国股市涨了31倍,房地产价格上涨12倍,普通商品价格上涨5.3倍,居民的实际收入增长只有1.5倍。由此来看,尽量不要去持有现金。当前,面临新一轮纸币超发,美国零利率、日欧负利率,在此阶段,配置黄金应该没有问题。

疫情导致全球主要矿产国家生产中断,铜、铁矿石、粗钢等价格上涨。对于大宗商品,李迅雷表示:“有机会但是机会不大,因为经济在下行。”

上半年,我国消费增速下降11.4%,居民收入减少1.3%,即居民消费比收入减少了10个百分点,故储蓄率上升,增量资金持续进入到A股市场。与此同时,美元指数下行,外资也流向中国。在李迅雷看来,海外资金和北向资金的流入量在明显上升,这两大资金都是以机构资金为主,为我国股市带来了新的增量。

中金公司首席策略师王汉锋在此前表示,经历了此前连续两周的回调后,上周指数企稳反弹。投资者对外部不确定性有一定的预期,上周末,国内政策方向进一步明确,稳健的经济数据对市场信心提供了一定的支撑。虽然短期市场盘整蓄势、内外部风险因素增加,但中国基本面依然稳健、政策留有余地,对后市中期市场表现持积极态度,8月市场估计会在波动中逐步回升。

A股市场反映出经济分化

中国经济正在进行新旧动能转换,哪些行业前景更好?

李迅雷表示,传统产业要选择头部企业,而新兴行业则要看科技含量。从上半年基金半年报披露来看,市值前400大的股票要占公募基金配置比的90%以上。在疫情背景下,股票市场的配置思路要遵循产业趋势。比如,居民消费升级、健康养老需求上升、线上教育、医疗设备、云计算、住宅经济等,可能会有更好的前景,但要关注政策。2017年之前,小市值股票、绩差股的表现很好,因为那个时候是散户时代,股民不太关注基本面。但现在步入到存量经济时代,头部企业会“强者恒强”,尾部会越来越弱。

王汉锋则表示,应继续关注企业中期业绩。7月宏观数据显示,制造业PMI连续5个月处于荣枯线上,在制造业内需回升的同时,外需也显现见底迹象,工业品价格环比增速较为强劲,服务业景气度持续上升但边际速率有所减缓。在企业盈利方面,工业企业利润增速继续回升,当前,已披露预警的公司中,业绩向好的比例继续维持在40%。整体来看,中国生产活动继续处于回升阶段,外需可能开始触底反弹,预计经济基本面将保持稳健回升态势。

李迅雷提醒投资者要关注风险。他表示,中国的外部环境没有得到根本好转,全球经济还在走弱当中。此外,还要看监管政策,目前的监管比以往更为严厉,而随着新《证券法》的实施,对于违规事件处置力度明显加大,违规成本大幅上升,有利于资本市场优胜劣汰。未来的世界,不确定性在增加,风险因素也在增长,纵然有机会,也是结构性的。

王汉锋则表示,中期看好代表消费升级与产业升级趋势的消费、医药、科技与先进制造等。下半年新经济继续是主线,但“新老”板块配置更加均衡,可关注苹果产业链、光伏、家电、汽车零部件、家居等领域,老经济中关注券商、建材等。(记者 刘慧)

关键词: 权益资产

营业执照公示信息

营业执照公示信息