弘阳地产(01996.HK)宣布融资消息,公司计划发行一笔美元优先绿色票据,本金金额为2亿美元,到期日为2023年9月20日,发行价为优先票据本金额的97.976%,年化利率为9.5%。

公告称,票据发行所得款项净额将为约1.93亿美元,拟用于一年内到期的现有中长期境外债务再融资。

弘阳地产称,该公司及附属公司担保人已与德意志银行、瑞信、海通国际、国泰君安国际、中金公司、瑞银、BofA Securities、中银国际、东亚银行有限公司、中信银行(国际)、创兴银行、中信里昂、招银国际及新城晋峰订立购买协议,内容有关票据发行。

该公司将寻求优先票据于联交所上市。联交所已就优先票据的上市资格发出确认书。优先票据于联交所上市不应被视为本公司或优先票据的价值指标。

截至今年上半年,弘阳地产剔除预售款后的资产负债率为69.4%,净负债率53.9%,现金短债比为1.7倍,拥有现金176.8亿元。

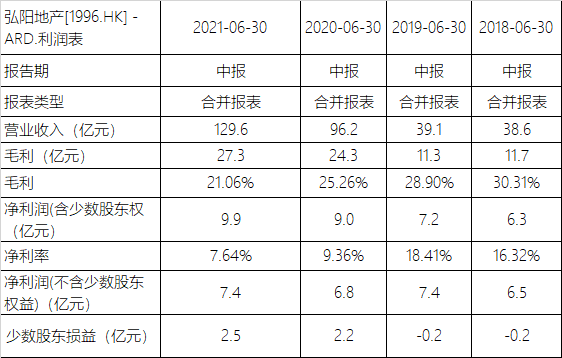

三道红线改善的同时,弘阳地产的盈利能力指标出现下滑。上半年,公司实现收入为129.65亿元,同比增加34.72%。其中,商业经营及酒店经营收入31.44亿元;毛利额27.3亿元,毛利率为21.06%;净利润为9.9亿元,净利润率为7.64%;归母净利润为7.39亿元,少数股东权益为2.51%。

数据显示,最近几年,弘阳地产毛利率和净利率连续下滑,2018年至2021年该公司中期业绩公布的毛利率分别为30.31%、28.9%、25.26%、21.06%;同期,净利润数据为16.32%、18.41%、9.36%、7.64%。

弘阳地产首席财务官申广平在业绩会上表示,公司利润的下滑主要是因为收入和交付项目的结构问题。公司2016年和2017年获取的一些项目进入交付阶段,影响了整体毛利。上半年,弘阳地产确认投资物业公允价值收益约8770万元,主要由于整体资本价值增值所致;融资成本约为4.95亿元,同比增加16.3%,融资成本的变动主要由于期内公司土地获取及物业开发扩张导致借贷增加所致。

弘阳地产表示,未来,公司力求实现有利润的经营现金流,坚持低库存、低应收账款和资金安全红线的底线;同时,公司将坚持符合国家政策要求的财务策略和信用指标管理,符合“三道红线”的绿档要求,量入为出,以收定支,保持稳健的财务战略,拓展资本市场渠道,争取持续降低融资成本。

截至发稿,弘阳地产每股报2.67港元。

营业执照公示信息

营业执照公示信息