青岛冠中生态股份有限公司主要从事生态环境建设业务,包括以植被恢复为主的生态修复业务以及部分园林绿化和市政公用等城市环境建设业务,财务数据显示,冠中生态在2017年和2018年的营业收入同比增速还分别高达26.97%和69.1%,但是2019年的营业额却同比下降了14.09%,业绩成长性戛然而止。

不仅如此,冠中生态的经营模式对于资金链的压力沉重。典型者如,冠中生态在2018年4月引入了上述新股东,现金流量表也显示,“吸收投资收到的现金”科目2018年金额为7335万元,但即便如此,截止到2018年末冠中生态的货币资金余额仅为826.13万元,仅相当于同年经营活动现金流出金额的3%。

招股书披露的冠中生态的同行业可比公司中,主要包括铁汉生态、蒙草生态等公司,上述公司的经营模式中也均涉及与冠中生态类似的PPP模式,而更相似的则是,上述公司大多存在流动资金紧张的问题。

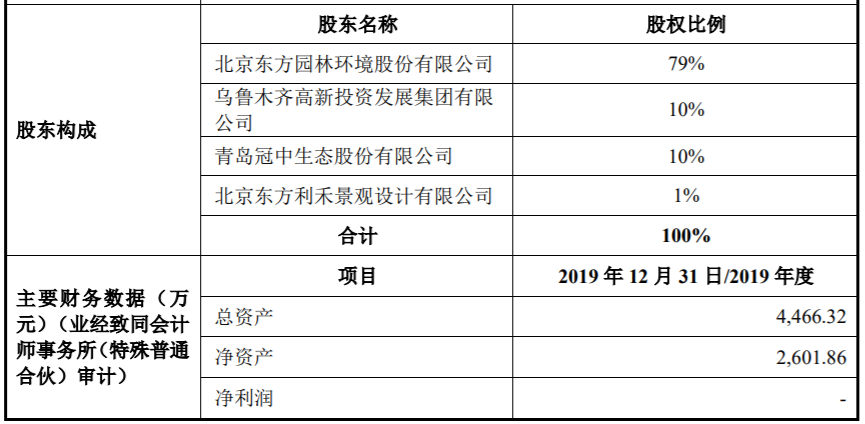

冠中生态此前曾是新三板挂牌公司,于2015年11月在新三板挂牌交易,后于2017年5月终止挂牌。在终止挂牌前夕的2017年4月20日,连续发布了两项《关于重大项目中标公告》,其中披露:公司和北京东方利禾景观设计有限公司作为成员单位,与牵头人北京东方园林环境股份有限公司为乌鲁木齐高新区(新市区)2017年园林绿化(A包、D包)PPP项目的中标单位,涉及金额分别为25387.74万元和36027.75万元。

根据本次IPO发布的招股书披露,冠中生态在2017年7月与东方园林、乌鲁木齐创新投、北京东方利禾景观设计有限公司联合组建了“乌鲁木齐东园众成建设工程有限公司”和“乌鲁木齐东园新冠建设工程有限公司”两家项目公司,对比两家项目公司的实收资本和净资产,这两个项目公司目前还暂未有收入、利润数据。

考虑到上述中标是在2017年7月,至今已经过去了两年多时间尚未开始实际实施,叠加项目牵头方东方园林连续爆出财务困境,该项目是否能够正常进展,这是值得担忧的。

此外,招股书第116页还披露到:中标信息中的项目总投资额25387.74万元为整个PPP项目的建设费用,发行人披露的合同金额数6903.4万元为其承担施工部分的建设费用。但是对比此前披露的合同中标信息,这6903.4万元仅对应着(A包)项目,而并没有包含(D包)项目。

另据招股书披露,在从新三板摘牌之后,冠中生态在2018年4月引入了深创投、中小企业基金、青岛国信、尚达投资、淄博创新、潍坊创新、青岛创信、海宁久赢、周连强等新股东的增资,增资价格为8.15元/股。

根据招股书披露,本次增资中唯一的自然人新增股东周连强,并未在冠中生态担任职务,针对此人的身份背景招股书也并未做出信息披露,在申报上市前夕,冠中生态引入周连强及其他机构投资者的原因是什么?对此,冠中生态并未作出任何解释。

此后在2018年5月,冠中生态的控股股东冠中投资还向前述增资股东中的部分机构股东转让了部分持股,转让的股份数量约为600万元,价格仍然为8.15元/股,则冠中投资合计套现近5000万元。在冠中生态临近申报上市前夕,控股股东冠中投资放弃部分持股的原因是什么?冠中投资是否存在资金困境?这都是值得投资者关注的。

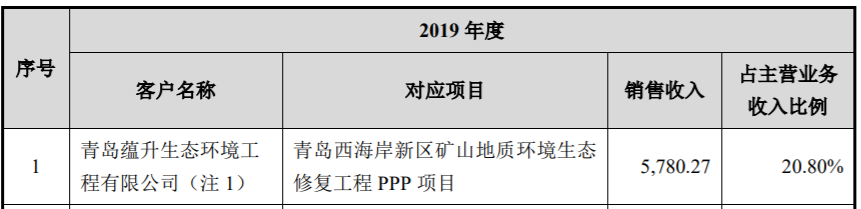

不仅如此,冠中生态针对部分客户、部分项目的收入结算也值得拷问。根据招股书披露,“青岛蕴升生态环境工程有限公司”是冠中生态2019年第一大客户,同时也是第一大应收账款客户,对该公司的应收账款余额为6453.95万元,较同年确认的收入金额5780.27万元高出了近七百万元。

招股书披露,青岛蕴升生态环境工程有限公司系政府资本方和社会资本于2019年12月27日共同发起设立的SPV公司,是青岛西海岸新区矿山地质环境生态修复工程PPP项目的建设、投资及运营主体。

另据招股书第394页披露,冠中生态与该客户签订合同是在2019年12月,合同金额为11603.18万元,也即在合同签订后近4天时间里,冠中生态就确认了约一半的合同额作为收入。

考虑到冠中生态2019年营业收入同比下滑了14.09%、营业利润同比仅增长7.18%的数据,针对上述青岛西海岸新区矿山地质环境生态修复工程的收入结算,令人怀疑存在提前确认收入的可能性。

关键词: 冠中生态

营业执照公示信息

营业执照公示信息