监管接连出手规范自保件和互保件管理。继北京银保监局、山东银保监局出台相关政策之后,日前重庆银保监局下发了更严更细的《关于规范人身险销售人员自保件和互保件管理的通知》(以下简称《通知》)。业内人士指出,自保件问题背后,是寿险行业粗放的代理人队伍结构,如果《通知》能够在全国范围内实施,将会促进营销人员素质提升,有利于整个行业的发展。

不纳入业绩考核

什么是自保件互保件?10月22日,重庆银保监局下发的《通知》对相关概念进行了明确定义:自保件是指销售人员作为投保人、被保险人或受益人的保险合同,及投保人、被保险人或受益人是销售人员的配偶、父母、子女等直系亲属的保险合同。互保件是指由销售人员销售,投保人、被保险人或受益人为同一省级保险机构另一名销售人员的保险合同,及投保人、被保险人或受益人为同一省级保险机构另一名销售人员的配偶、父母、子女等直系亲属的保险合同。

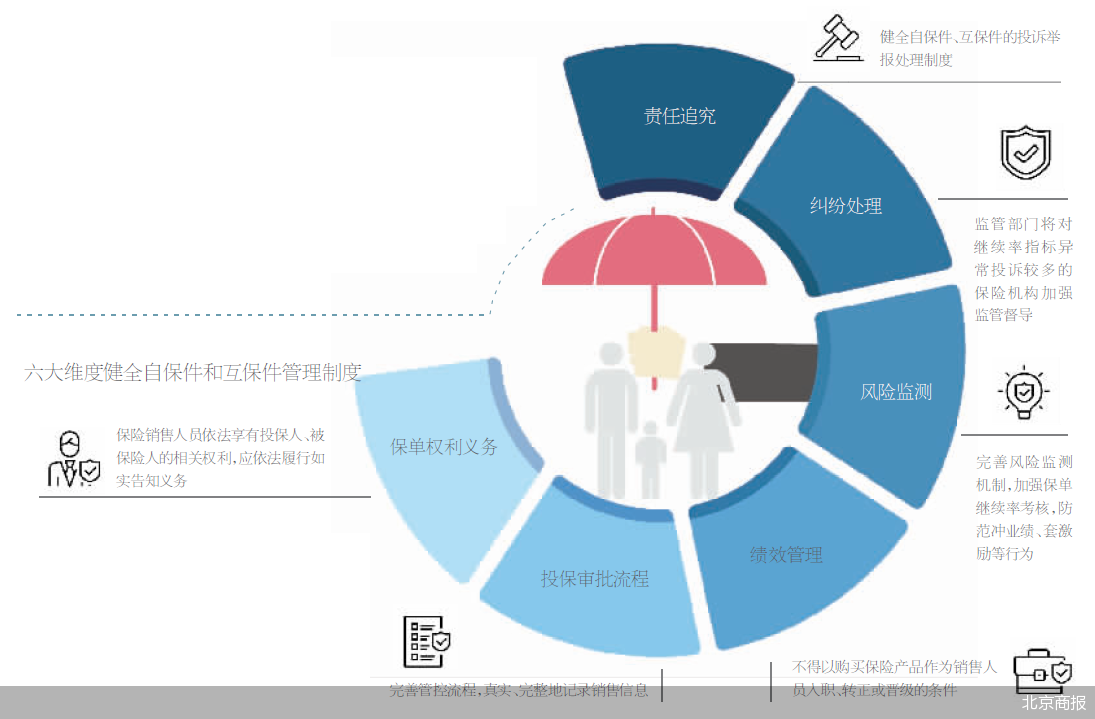

根据《通知》要求,保险机构应当建立健全自保件和互保件管理制度,内容包括但不限于相关保单权利义务、投保审批流程、绩效管理、风险监测、纠纷处理、责任追究等方面。

具体来说,相关保单权利义务方面,《通知》指出,购买保险产品的销售人员依法享有投保人、被保险人的相关权利;销售人员购买保险时应依法履行如实告知义务。

投保审批流程方面,《通知》表示,一方面,保险机构应当严格自保件、互保件核保流程管控,确保销售人员按照实际保险需求和经济实力购买自保件和互保件。另一方面,保险机构应加强系统建设,完善管控流程,应在保险单和核心业务系统中真实、完整地记录销售信息。

对于绩效管理问题,《通知》要求:不得以购买保险产品作为销售人员入职、转正或晋级的条件;不得将自保件和互保件纳入任何形式的业绩考核和各层级的业务激励、竞赛方案;自保件和互保件直接佣金水平不得优于其他客户保单。

对于风险监测、纠纷处理、责任追究等问题,《通知》指出,保险机构应加强自保件和互保件销售行为可回溯管理,对销售关键环节进行录音录像;严格保费数据真实性管控,严厉打击各类数据造假行为;还应健全自保件、互保件的投诉举报处理制度,严厉打击有组织的保险诈骗活动。

此外,重庆银保监局表示,监管部门将对继续率指标异常、自保件和互保件投诉较多的保险机构加强监管督导。

双刃剑的正反面

为什么会产生自保件和互保件?某寿险公司销售人员告诉记者,其实很多自保件、互保件是销售人员为完成业绩考核的无奈之举,很多销售人员无法完成考核业绩,只能给自己或家人投保。

实际上,自保件、互保件对每一个保险销售人员来说都不陌生,新人入行第一单大多都是卖给自己或家人。一位不愿具名的某险企相关负责人告诉记者,很多保险销售人员第一单客户是自己,第二单是家人,第三单是亲戚朋友。甚至行业内出现了“招员工就是招客户”的现象。

上述负责人表示,基于正常需求的自保件,在做好售前服务,如实告知、没有销售误导的情况下,并没有负面影响。还在一定程度上提升了产品的说服力,对于拿到佣金的销售人员和险企来说是双赢的。但是部分销售人员将针对亲戚朋友的“关系单”卖完后,业绩再难达到要求,就会从保险公司离职,他们离职后的退保问题会带来诸多负面影响。

具体会带来哪些负面影响?首都经贸大学保险系副主任李文中指出,一是为了冲业绩,自保件和互保件会出现大量即保即退、即保即借和循环投保等现象,导致保费收入虚增、数据失真且损害保险人利益。二是由于保险销售人员熟悉保险销售的流程与监管要求,退出保险销售工作之后往往又会利用自保件、互保件销售过程中存在的瑕疵,要求全额退保,甚至有人恶意如此操作,给保险公司带来损失与风险,危害行业发展。

利于行业长期发展

实际上,自保件相关问题已经引起了各地监管部门的高度重视。今年4月,银保监会曾发布《银保监会办公厅关于深入开展人身保险市场乱象治理专项工作的通知》,曾提到数据真实性是治理重点之一,包括是否存在强迫从业人员购买保险、通过即买即卖、即买即借、循环投保虚增保费并套取费用。

北京银保监局此前曾下发《关于规范销售人员自保件和互保件管理的通知(征求意见稿)》,拟对人身险销售中的“自保件”和“互保件”问题进行全面规范。山东银保监局下发了《关于进一步加强人身保险销售行为可回溯管理的通知》,要求自保件必须实行“双录”制度。

《通知》如果未来能够在全国范围内推行,将会给行业带来哪些影响?上述负责人表示,短期内可能会造成险企保费收入“断崖式”下跌,影响业绩,但从长期来看,能够变相提高保险销售人员的自身素质,对整个行业来说是有百利而无一害的。

李文中则认为,如果相关政策在全国推行,将有利于加强和规范自保件、互保件的管理,降低恶意退保案件的发生,防范风险,改善保险行业形象,促进保险行业高质量发展。

(北京商报记者 陈婷婷 实习记者 李秀梅)

营业执照公示信息

营业执照公示信息