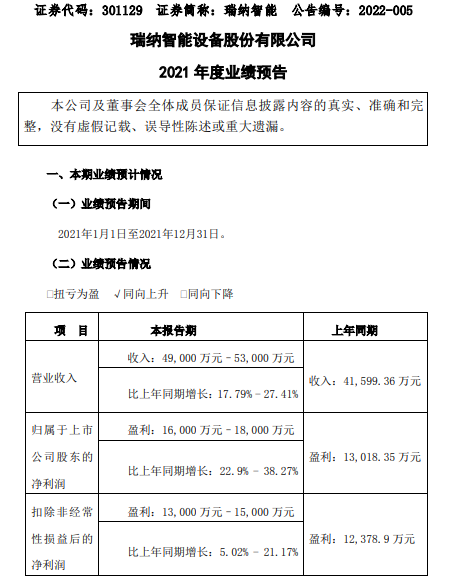

王府井换股吸纳首商股份的细节终于公布。3月4日晚,王府井集团首次对外公布合并首商后的发展路径。未来,双方将聚焦零售,扩大在全国的商业布局。此外,首商股份将终止上市并注销法人资格,王府井或其全资子公司将承继及承接首商股份的全部资产。双方将实现优势互补,促进各项业务的协同发展,提升企业盈利能力和整体价值。

首商终止上市王府井承接

根据公告内容显示,本次换股吸收合并完成后,首商股份将终止上市并注销法人资格,王府井作为存续公司,王府井或其全资子公司将承继及承接首商股份的全部资产、负债、业务、人员、合同及其他一切权利与义务。

王府井在业务方面将整合营销资源、顾客资源和供应商渠道,整合双方业务信息系统,进一步加强数字化平台建设,进行线上资源共享。在资产整合方面,王府井将进一步优化配置资产,提高吸收合并双方各项资产的使用效率,扩大存续公司业务规模。

合并之后,看似强强联合的二者,也难以避免实体经济当前的风险问题。分析指出,王府井和首商股份虽然均深耕零售业态多年,但合并之后的王府井仍可能持续面临一定的市场竞争风险。同时,本次交易完成后,王府井作为存续公司,其市场规模、业态范围和门店数量将持续扩张,对企业的组织架构、管控体系和决策效率提出了更高的要求,王府井可能面临管理效率、人才结构无法满足更高要求而产生的管理运营风险。此外,王府井即将进入的免税品经营业务尚属于起步阶段,培育期存在一定的经营和管理风险。

中购联购物中心发展委员会主任郭增利向北京商报记者表示,王府井和首商股份合并,双方能站在北京商业全局高度,从发展方式上进行统筹规划。此举既可以解决业务重叠和同业竞争问题,又可以更好地整合北京零售市场资源。“合并能解决同业竞争,又可以实现商业零售板块的重塑。”投行从业人士何南野给出了同样的答复。资产整合就会关联到线下门店的整合,双方需要根据定位进步一调整。

化解资源重叠问题

本次交易前,王府井和首商核心资源虽然相似,但仍各有所长。据了解,王府井的业务涵盖了百货、购物中心、奥特莱斯、超市、免税五大业态。根据消费趋势和不同地区的消费特点,王府井将各业态下的门店进行了定位细分:有“精品百货”“流行百货”“社区服务中心”,也有“城市奥莱”“小镇奥莱”,同时还有“区域购物中心”“商务购物中心”等;此外,王府井在免税业务方面正积极推进离岛免税、市内免税、口岸免税、岛内免税等项目的落地。

首商股份的业务涵盖了百货、购物中心、奥特莱斯和专业店四大主力业态,目前主要业绩驱动是奥特莱斯和购物中心业态。此外,首商股份还在不断发力线上渠道,增强与会员顾客的线上互动,努力打造生活方式服务业平台。

在门店数量及分布上,截至2020年末,王府井在全国七大经济区域32个城市共运营55家门店(不含超市),其中包括31家百货门店、17家购物中心和7家大型奥特莱斯门店。王府井在北京地区拥有4家百货门店、1家奥特莱斯门店、1家购物中心门店,其门店大多分布在京外地区。首商股份门店分布以北京市内为主,截至2020年末,首商股份15家主营门店(不含专业店)中有11家位于北京;同时,近年来首商股份积极开拓其他区域市场,布局天津、成都、兰州、乌鲁木齐等大中城市。

据了解,王府井和首商股份主要从事商业零售业务,经营模式主要包括联营模式、自营模式和租赁模式,上述三种经营模式均为商业零售行业普遍采用的商业模式。王府井和首商股份按照不同零售业态对旗下门店统一筹划,统一招商,统一运营管理,享受商业零售收益和运营管理收益,其根据门店物业的区域特点、市场环境和消费者需求等因素选择不同的经营模式。

聚焦零售主业

王府井在公告中指出,本次交易后,存续公司将持续聚焦零售主业,并积极推进线上线下全渠道零售融合。同时,王府井门店数量增加,区域分布更加广泛,从而提升在北京乃至全国的市场份额和影响力。吸收合并双方均是北京市国有企业,本次换股吸收合并能够提升王府井在商业零售行业的品牌竞争力。

王府井能够有效整合吸收合并双方共同的优质供应商资源,提高与供应商的议价能力,并通过供应商的统一管理实现成本协同,提高供应商渠道整合能力,有效提升存续公司的经营效率和市场影响力。

此次合并对于双方而言均有利可图。分析指出,从王府井的角度而言,将整合吸收合并双方资源,发挥规模效应,实现优势互补,促进各项业务的协同发展,提升企业盈利能力和整体价值。

从首商股份的角度而言,会减少首商股份与王府井之前存在的同业竞争问题,充分保护首商股份中小股东的利益。上述现金选择权价格调整机制有利于本次交易方案规避股票市场系统性因素的潜在影响,鼓励首商股份中小股东积极参与本次换股吸收合并,分享存续公司长期发展的红利。

北京商报记者 赵述评 刘卓澜

营业执照公示信息

营业执照公示信息